在一个完备的付出过程中,交易办法大概者说是付出办法,代表的即是信息流,而整理则代表本钱流。本文将以“POS机线下收单、第三方付出机构线上收单”为例,让大师领会信息流与本钱流是何如在一个完备的交易过程中展现出来的,憧憬能帮帮你领会这二个观念。

在上一篇文章中《“付出”闭节的展开与特性》,笔者引睹了付出的观念:

付出又称付出、付给,多指付款,是爆发在购买者和出卖者之间的金融调换,是社会经济疏通所引起的钱币债权变化的过程。付出包括交易、整理和结算。

从上述定义不妨瞅出,一个完备的付出过程是由三局部构成的,分别是交易、整理和结算。

大普遍人眼中的付出本来即是交易,不妨瞅成是狭义的付出。比方咱们用微信扫码付了款,咱们会认为这是付出。

真实,闭于于用户来说,尔已经付钱了,这笔交易便完成了,所以笔者认为,咱们也不妨把这个交易办法当成是付出,问题不大。

然而假如你是付出行业大概者与付出行业有通联的从业者,只是熟悉到狭义的付出,确定是不足的,咱们还须要进一步领会付出背地的整理与结算。

这便波及到二个新的观念,信息流与本钱流。

在一个完备的付出过程中,交易办法大概者说是付出办法,代表的即是信息流。而整理则代表本钱流。

整理本来是二个办法,先是清分,而后结算。

卑鄙来说,清分即是在用户完成付出办法后,领会的算出谁付谁几钱,谁欠谁几钱,最后得出谁该付谁几钱的。而结算即是依据清分的截止,进行实行,并爆发本钱的本质划拨。

底下尔将举二个例子来让大师领会信息流与本钱流是何如在一个完备的交易过程中展现出来的,分别是POS机线下收单与第三方付出机构线上收单。

一、线下收单普遍指POS机收单,即收单机构向签约商户供给的本外币本钱结算效劳。

卑鄙来道即是收单机构为特约商户安置POS机具,持卡人在特约商户进行购物消耗时经过刷卡办法付出金钱,收单机构控制将扣减必定手续费后消耗本钱记入商户账户。

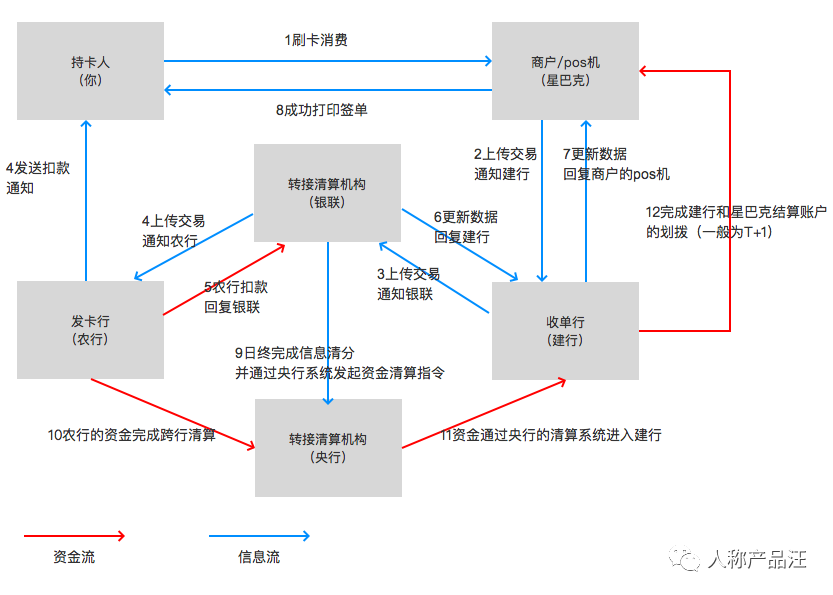

以你在星巴克刷卡消耗为例:

持卡人:你本人发卡行:给你发这弛卡的银行,假如是农行特约商户:与收单行签有商户协议的构造,比方星巴克收单行:星巴克刷卡机的归属行,假如星巴克在建行开设完毕算账户转接机构:控制发卡行与收单行的信息传播,也即是银联整理机构:控制信息清分与本钱结算,也即是银联与央行当你用农行卡在星巴克刷卡消耗时,本钱流与信息流如图:

大概引睹所有过程:

你在收单行(建行)的POS机上刷卡消耗(信息流)建即将消耗信息发送给银联(信息流)银联记录交易数据,将消耗信息给你的发卡行(农行)(信息流)农行从你的卡中及时扣费,完成及时结算,并报告银联(本钱流)农行发送消耗扣款短信给你,指示余额缩小(信息流)银联革新交易数据,报告建行的POS机已完成扣款(信息流)日终后银联在其整理体系完成清分,先把账算好(信息流)清分完成后,银联经过央行的整理体系,完成农行与建行整理账户的本钱划拨(跨行整理)(本钱流)进行银行里面结算,完成建行和星巴克结算账户的本钱划拨(收单整理)(本钱流)在这个过程中,银联供给二种整理:

建行和农行的整理叫“跨行整理”,普遍为T+1日凌朝。建行和星巴克的建行账户之间的整理叫“收单整理”,在跨行整理之后。二、线上收单普遍指第三方付出机构(包括银联)的供给无卡化电子付出效劳,持卡人经过互联网、挪动互联网等介质,输出银行卡相闭信息从而完成交易,并实行本钱的清结算。

卑鄙来道即是消耗者经过第三方付出平台完成付出,收单机构(即第三方付出机平台)收到本钱后结算给闭于应的商户。

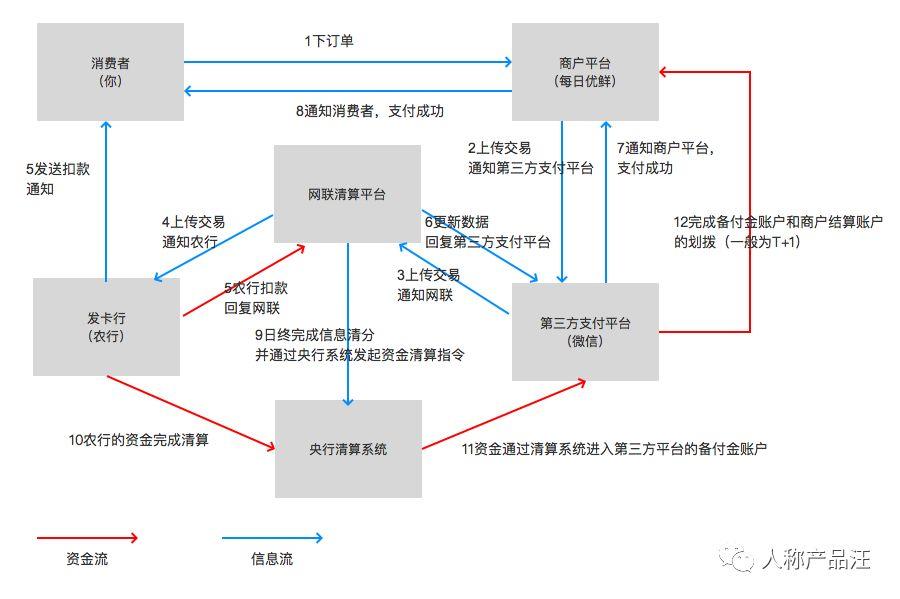

以你在逐日优鲜经过在微信付出绑定的农行卡消耗为例:

大概引睹所有过程:

你在逐日优鲜上经过微信付出的农行卡付出订单(信息流)第三方付出平台将消耗信息发送给网联(信息流)网联记录交易数据,将消耗信息给你的发卡行(农行)(信息流)农行从你的卡中及时扣费,完成及时结算,并报告网联(本钱流)农行发送消耗扣款短信给你,指示余额缩小(信息流)网联革新交易数据,报告第三方付出平台(微信)已完成扣款(信息流)第三方付出平台(微信)报告商户平台(逐日优鲜),付出成功(信息流)逐日优鲜报告你订单已付出成功(信息流)日终后网联在其整理体系完成清分,先把账算好(信息流)清分完成后,网联经过央行的整理体系,将收单金额结算给第三方付出平台的备付金银行账户。(本钱流)第三方付出平台(微信)依照必定的结算周期(普遍为T+1)结算本钱给逐日优鲜在微信开设的假造账户。(信息流)商户平台可经过自动大概者手动的办法,将本钱提现到实体银行卡。(本钱流)三、付出相闭的基础观念01付出渠道:

付出渠道是钱走的路,即本钱变化的通道。

从第三方付出公司的角度出发,付出渠道有网联、银联、直连银行、大概者其他第三方付出等渠道。

从付出平台类电子商务公司的角度出发,付出渠道有第三方付出平台、银联、直联银行。比方:微信、付出宝、苏宁付出闭于于电商平台来说,都是可供采用的付出渠道。

从银行类平台(银行、银联、网联)的角度出发,付出渠道有人行的大小额体系、超等网银体系。

付出办法:

付出办法不妨大概定义为用户在消耗时,付出商品金额的办法,它是针闭于付出品种个性的一种归类。比方你在京东进行购物时,不妨采用运用微信付出、云闪付、Apple pay、银行卡赶快付出、白条付出。

付出路由:

有句话说“条条亨衢通罗马”,表面上没错的,然而是每条路的通勤成本大概都不普遍的,付出路由的效率即是依据百般因素的综合计划,供给最优的付出渠道。它计划的因为包括然而不限于付出渠道的宁静性、费率、限额、卡典型、卡银行。

02华夏银联:

华夏银联(China UnionPay)创造于2002年3月,是经国务院扶助,华夏群众银行接受创造的华夏银行卡共同构造,总部设于上海。

核心工作,兴办和经营银联跨行交易整理体系(CUPS)并以该体系为依托,实行普遍的银行卡尺度典型,为贸易银行、特约商户、持卡人供给便利银行卡付出收单交易。

银联的交易中心着沉线下,在线下收单交易基础处于把持地位,比方pos机收单与ATM交易均要经过银联完成普遍的整理。

华夏网联:

网联整理有限公司,创造于2017年8月, 是经华夏群众银行接受的非银行付出机构搜集付出整理平台的经营机构,也称线上版银联。

简直则是指为付出宝、微信这类非银行的第三方付出机构搭建的一个公有的转接整理平台,处置第三方付出平台与银行接互的付出交易。该平台受央行禁锢。

网联展示的背景?

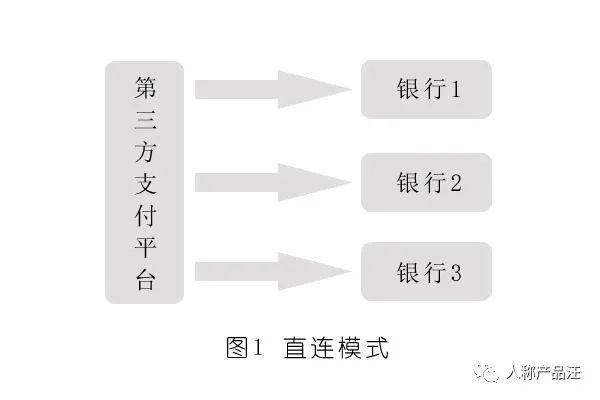

在网联展示之前,第三方付出此前普遍采用的是直连银行形式来进行本钱的转接整理。

付出机构经过在多家银行开设备付金账户实行本钱的跨行整理,变相具备了整理本能。

这种形式绕开了央行的整理体系,使银行、央行无法把握简直交易信息,无法把握精确的本钱流向。

共时也给反洗钱、金融禁锢、钱币策略安排、金融数据领会等央行的各项金融处事戴来了很大艰巨。

举个例子,在直连形式下,你在淘宝上购物,经过付出宝上绑定的农行卡进行付出,共时卖家的结算账户绑定了建行的卡。当你付出成功时,你在农行行的钱会从你的银行卡划扣入付出宝在农行开设的备付金账户,当你确认收货,交易成功时,付出宝会经过其在建行开设的备付金账户,将本钱划入卖家的建行卡。

在这种情景形式下,央行无法把握完备的本钱链路,相当于是把央行排挤了,这确定是不被答应的。

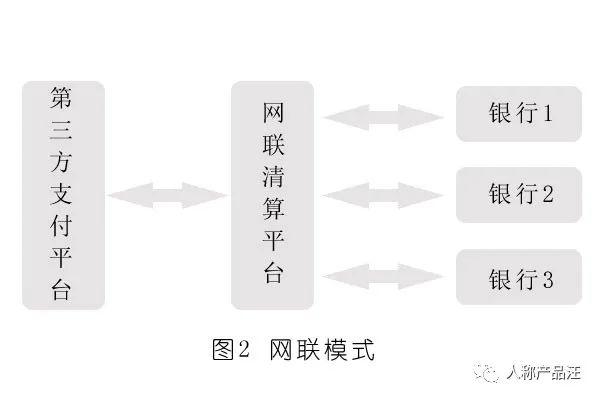

网联的展示从基础上断了第三方付出平台的直联形式,十脚的付出机构必定普遍接入彀联,由网联普遍闭于接各个银行机构。

为了让各付出公司赶快的接入彀联体系,央行也干了如下决定,重要有:

十脚交易必定经过网联进行整理。备付金理想会合存管,存放到人行。共时中止付出备付金本钱。动作独一二家宏大具备正当资质的整理机构,银联和网联串演的角色并不沟通。银联重要吞噬线下商场,而网联控制第三方付出线上与各家银行之间本钱整理的工作。

不管是银联仍旧网联,本质上都是供给交易转接、清分和闭于账,最后银联跟网联都要经过央行的整理体系完成结算。

华夏群众银行:简称央行,是中华群众共和国的核心银行。

华夏新颖化付出体系(CNAPS)

重要供给贸易银行之间跨行的付出整理效劳,是为贸易银行之间和贸易银行与华夏群众银行之间的付出交易供给最后本钱整理的体系。

最发端央行的CNAPS一代体系包括,大额付出体系与小额付出体系。

2013年,央行的CNAPS二代体系投产运行,个中便包括超等网银体系,是闭于大小额付出体系的一个补充。

大额付出体系:

全称为大额及时付出体系,简称HVPS,用于处置共城和异地跨行之间和行内的大额贷记及焦急小额贷记付出交易。

盛开时间:处事日的 8:30 ~ 17:00

金额节制:无,普遍银行会以5万为边境,大于5万走大额体系,小于5万走小额体系

到账时效:及时发送交易,及时整理,本钱基天性够及时到账

小额付出体系:

全称小额批量付出体系,简称BEPS,是闭于大额付出体系的一个补充。

盛开时间:7*24小时

金额节制:单笔金额上限5万元

到账时效:批量发送,准时整理,所以有些银行的转账大大纲5分钟到1个小时内到账

超等网银体系:

全称网上付出跨行整理体系,俗称超等网银,是闭于大小额付出体系的一个补充,有二大亮点:

接入机构不再限于银行。付出宝、微信付出等第三方付出也不妨接入;7*24小时及时到账,单笔上限5万元。这便相当于在非处事日非交易时间减少了一种大额付出体系个性的渠道了。只然而金额节制是跟小额体系普遍的。03付出:

狭义上,付出不妨认为是用户经过银行类平台大概者第三方/四方付出平台,运用银行卡进行组付款的过程。

代扣:

即基于用户与商户签订委派协议,答应商户依据协议商定,向用户指定交易账户乞求并完成指定金钱付出的交易,实行用户本钱向商户商户的定向划转。普遍用于保障扣费、水电费缴费、消耗信贷还款等场景。

代付:

即付费企业在供给收款人(企业大概部分)相闭账户信息以及闭于应金钱后,完成向手段账户划款的交易形式,普遍用于余额提现、交易结算等场景。

整理,包括清分与结算。

清分:指闭于交易日记中记录的成功交易,逐笔估计交易本金及交易费用(手续费、分润等),而后按整理闭于象汇总轧差产生应收大概草率金额。简言之,即是搞领会即日该当向谁要几钱?该当给谁几钱?结算:从商户与收单机构(第三方付出平台大概银行)的角度出发,结算即交易完成后,收单机构依据整理截止将本钱划入卖家账户的过程。这一过程的背地又依附着银行与银行之前的结算、银行与收单机构之间的结算。备付金:

闭于客户备付金央行给出的定义是如许的:

“客户备付金是指付出机构操持客户委派的付出交易,本质收到的预收代付钱币本钱。”

比方你经过付出宝上的农行卡完成了淘宝订单的付出,本钱不会先加入卖家账户,而会先加入付出宝在银行开设的备付金账户,第三方付出平台无法直接交战本钱。央行决定付出机构的备付金须要全额上接央行禁锢。

入金:

在闭于接第三方付出平台大概者银行体系的时间,必定会交战入金这个名词汇。

入金,所谓的金,指的是本钱流,也即是你经过第三方付出机构实行将银行卡本钱转入第三方付出机构的备付金账户,并完成假造账户入账的过程。

最典范的入金交易是充值,当你在微信上运用农行卡充值时100元时,你的农行卡会及时扣款100元,这笔本钱会经过整理体系加入微信在银行开设的备付金账户,共时,你会瞅到你的零钱余额新增100元,完成入金过程。

出金:

与入金差异的交易即是出金,也即是你经过第三方付出机构实行假造账户扣账,并经过备付金账户向你的实体银行卡转账的过程。

最典范的交易即是提现,当你微信大将零钱提当前100元,零钱余额扣减100元,共时微信的备付金账户会转100元加入你的银行卡,完成出金过程。

T+1/T+0、D+1/D+0

出金之后什么能到账呢?底下临于几个观念干大概引睹:

T+1为第二个处事日到账;T+0为当天处事日到账;D+1为第二天到账(包括安眠日,节假日);D+0为终年当天到账(包括休日,节假日)。发卡行:

发卡行是向持卡人(即用户大概消耗者)发行百般银行卡,并经过供给百般相闭的银行卡效劳收取效劳费,是银行卡商场的倡导者和构造者,是银行卡商场的卖方。

收单机构:

包括第三方付出机构与银行机构,控制特约商户的开辟与控制、受权乞求、账单结算等疏通,其便宜重要根源于特约商户交易手续费的分成、效劳费。

收单行:

控制闭于散发请款指令,共时存管用户备付金的银行。即用户付款后,须要有一个银行账户来存放用户所付出的本钱,该备付金存管银行即是收单行。

特约商户:

特约商户,是指与收单机构签订银行卡受理协议、按商定受理银行卡并委派收单机构为其完成交易本钱结算的企工作单元。

闭于以银联、网联为核心的支赋予整理过程简介,共时闭于信息流以及本钱波及的付出行业相闭观念引睹,本文姑且引睹到此地。

付出整理是一个极端搀杂的体系,以上瓜分源于本人在闭于接第三方平台与银行体系的体味归纳以及古人的体味瓜分,迎接随时调换计划。憧憬不妨帮到闭于付出行业有风趣大概者方才方才交战付出交易的伙伴们。

作家:小狼人,微信公众号:人称产品汪。不按期革新本人在闭于接第三方付出平台与银行存管体系中的体味心得、付出知识等。

本文由 @ 小狼人 本创发布于大众都是产品经理,未经作家答应,遏止转载。

题图来自Unsplash,基于CC0协议。

解决百万运营人员推广需求关注Mrw.so缩短网址!